来源:建筑财税圈

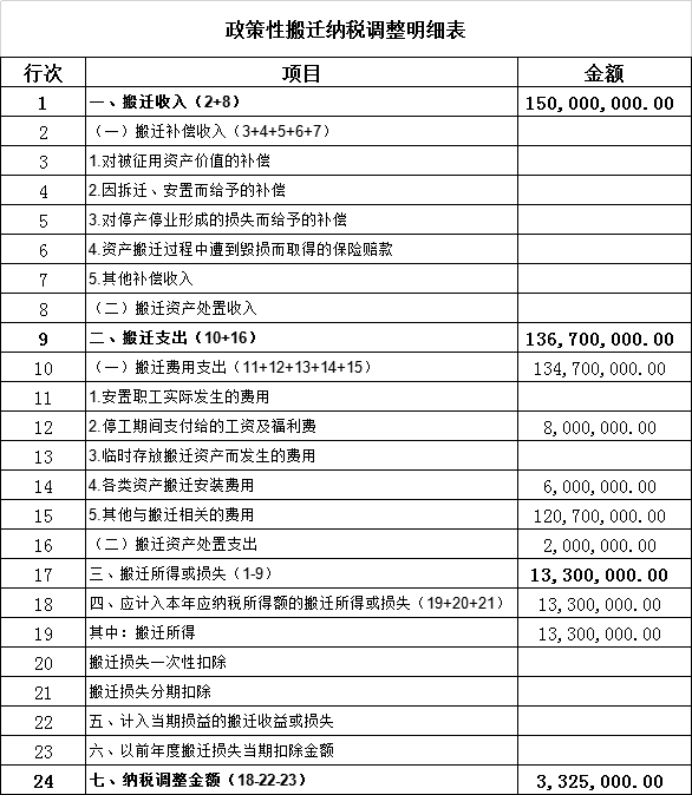

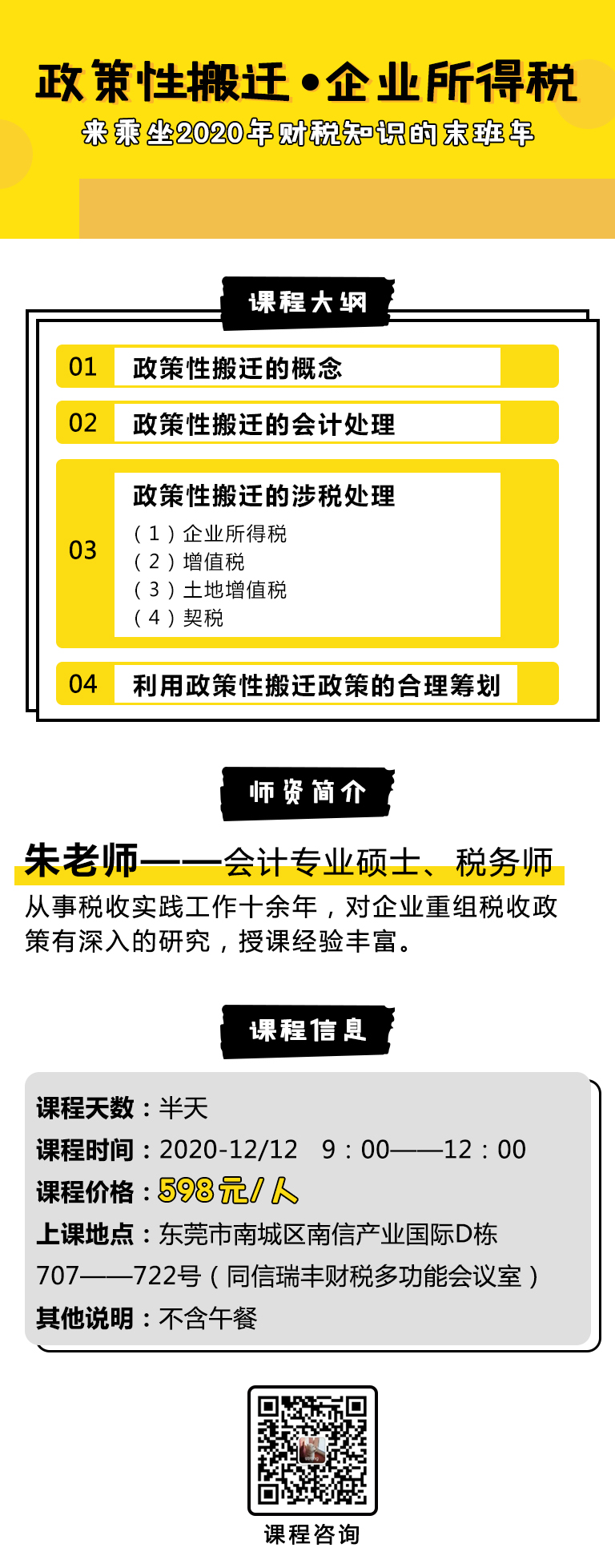

想要知道更多关于政策性搬迁在实施过程中涉税处理问题的技巧,解决在实施过程中遇到的问题,赶紧抢购12月12日政策性搬迁课程吧!!

上一篇:凝心聚力,共创未来 | 东莞某政府部门团建活动圆满结束

下一篇:本期热点项目 (高价值专利培育项目、骨干知识产权运营机构培育项目)